Премаркет. Гэп закрыт, а дальше?

Рынок акций США остается в устойчивом нисходящем тренде. Тактическая идея с закрытием глубокого гэпа от апреля 2021 г. в индексе акций S&P 500 отработана. Перспективы американских фондовых быков туманны, но в области 4000 п. по S&P 500 игроки на понижение могут чуть сбавить хватку. На энергетических рынках нефтяные и газовые контракты также приходят в себя после отвесного, по сути, падения предыдущих сессий.

Тенденции биржевой среды и на что обратить внимание инвесторам сегодня — в обзоре.

США

В среду утром отмечается положительная динамика фьючерсов на индексы Штатов, что позволит вздохнуть индексам Азии и Европы. Производная на S&P 500 прибавляет более трети процента, над 4010 п. Тем не менее даже сейчас, после сильнейшего обвала, говорить об исчерпании фундаментального негатива для рынка акций не приходится — монетарный жесткий цикл ФРС развивается, а стабилизация на биржевых площадках относится к фактору снятия технической перепроданности рисковых инструментов. Ведь траектория рынка нелинейна, а волнообразна в русле доминирующего тренда.

Идеей последнего месяца было падение S&P 500 к 4000 п. на фоне ухудшения кредитных условий из-за высокой инфляции в стране. Техническим магнитом в индексе выступал гэп, оставленный на графике у 4020 п. Он закрыт.

Очевидно, волатильность рынка останется повышенной, на чем можно заработать активным игрокам, но, в общем, район круглой отметки может выступить некой остановкой в русле нисходящей формации. Остается вопрос, в каких пределах будет осуществлен отскок. Пока не видно факторов, чтобы индекс S&P 500 смог уже вернуться над 4300 п. А вот на перспективу, в качестве очередной цели внизу, есть смысл рассмотреть район 3600 п.

Сейчас свежий таргет падения выглядит достаточно смело, но учитывая фундаментальные вводные по ценовому давлению и геополитическому накалу, нет ничего невозможного. Тем более рынок с максимума уже упал почти на 20% по S&P 500, а ИТ-бенчмарк Nasdaq и вовсе сократился на треть, и это было нами прогнозируемо. Поэтому еще -10% от текущих вполне допустимо на горизонте 2022 г.

Что касается «индикатора страха», то индекс волатильности VIX по-прежнему остается в области неприятия риска. На этапе стабилизации рынка показатель волатильности может временно уйди под планку 30 п., но вряд ли VIX способен вернуться к своим средним значениям у 20 п., что наблюдались еще не так давно на безмятежности инвесторов.

В качестве аргумента для отскока, помимо технического аспекта снятия давления продавцов, могут быть и переоценки по инфляции. Сегодня ожидается статистика за апрель, и оценки рынка сводятся к некоторому замедлению ценового давления в экономике. При этом высокая и продолжительная инфляция поддерживает курс Федрезерва, и в этом году рынки, скорее всего, увидят подъем ставки фондирования ЦБ под 3%. А это значит, что вероятный отскок рынка следует вновь рассматривать как временный.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона в среду утром чувствуют себя относительно уверенно после недельного провала. Фактор Азии сегодня не будет мешать европейским быкам.

Shanghai Composite прибавляет 1,5%, бенчмарк автономии КНР, гонконгский Hang Seng, не отстает по темпам от континентального рынка — сказывается замедление производственной инфляции до 8%, но происходит оно все же на фоне локдауна.

При этом выделяется слабость австралийского ASX (-0,2%), обладающего очень высокой корреляцией с американским S&P 500, а также стартовавший цикл нормализации ДКП РБА уже не играет на стороне покупателей бумаг.

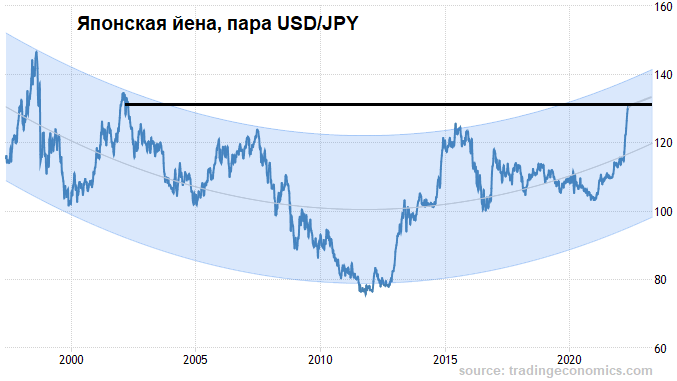

Да и японский Nikkei не блещет оптимизмом, отскакивая на символические 0,1%. Финансовые власти Японии продолжают настойчиво множить монетарные пакеты, а ЦБ страны сохраняет отрицательную ставку фондирования. Это основные аргументы к удержанию мощного девальвационного тренда йены. Валютная пара USD/JPY: 130,5 накануне вновь обновила 20-летние максимумы над 131.

Что ждать сегодня

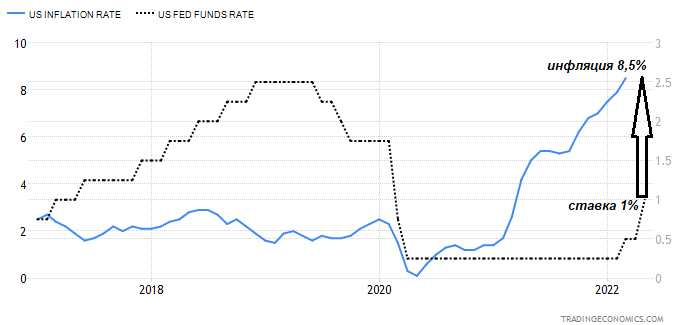

Ключевое событие среды — метрики по инфляции в Штатах за предыдущий месяц. После рекордных за последние более чем 40 лет 8,5% годовых показатели ценового давления в экономике имеют принципиальное значение. Однако, видится, что даже в случае замедления показателя к 8,1%, это придаст может и сильный, но непродолжительный импульс вверх рынкам акций. Все-таки ФРС вряд ли откажется от плана побороть инфляцию через подъем ключевой ставки.

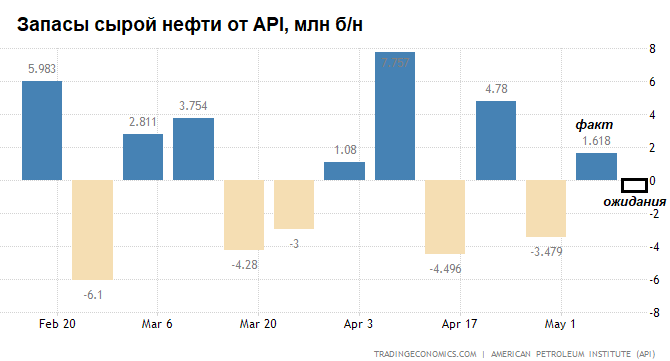

Данные по изменению недельных запасов сырья представит Минэнерго США. Накануне свои неофициальные оценки давал Американский институт нефти, и они сильно разошлись с консенсусом рынка. В общем при росте показателя наблюдается давление на котировки фьючерсов. Правда, сейчас данный фактор не столь значим на фоне геополитики, и он может лишь усиливать основной сентимент на рынке энергоносителей.

Сырье

В среду утром контракты на Brent прибавляют почти 2%, фьючерсы торгуются над $104. Но пока это лишь коррекция после отвесного падения предыдущих дней. На прошлой неделе Brent бодро шел к $115, но так и не смог достигнуть области предложения из-за совокупности факторов — локдауны в КНР, увеличение ставки ФРС, рост запасов сырья в США (+1,6 млн против оценок выбытия 0,46 млн баррелей), скачок доллара, санкционная повестка.

А импульсное падение нефти за считанные дни под $101 по Brent все же вызвано именно несогласованностью европейских политиков в вопросе ограничений российского экспорта. Риск-премия временно сократилась, а волатильность биржевых инструментов повысилась.

Сейчас вновь становится актуальной планка на $105 за баррель Brent, и пока ее не вернут себе нефтебыки, говорить о сломе локального негатива сложно.

На газовом хабе США также случился локальный коллапс. Точно из-под $9, как и ожидалось, и началась коррекция фьючерсов на природный газ NG. Сейчас контракты уже на $7,5, но в моменте фьючерсы рушились до значимой области поддержки в $6,5, или почти на 30% от пика прошлой недели. При этом очередной заброс на рекордные уровни за последние 15 лет до конца 2022 г. не исключен, но сейчас игра сделана.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4001 п. (+0,2%)

Nasdaq 11737 п. (+1%)

Shanghai Composite 3085 п. (+1,6%)

Нефть Brent $102,5 (-3,3%)

Последний день для покупки акций под дивиденды

Helmerich & Payne — $0,25. Дивидендная доходность 0,65% по цене закрытия.

MAXIMUS — $0,28. Дивидендная доходность 0,37%.

Kroger Co. — $0,21. Дивидендная доходность 0,38.

Starbucks — $0,49. Дивидендная доходность 0,56%.

Какие компании отчитываются 11 мая

Alibaba Group Holding Ltd: до открытия, прогноз EPS — $1,12.

Perrigo Company PLC: до открытия, прогноз EPS — $0,42.

Beyond Meat Inc: после закрытия, прогноз EPS — -$1,01.

Walt Disney Co: после закрытия, прогноз EPS — $1,19.

Узнайте больше

Сезон отчетов в США. Большая часть компаний отчиталась, какие результаты

В шаге от медвежьего рынка: S&P 500 упал ниже 4000 пунктов

Alphabet. К взлету готовы!

БКС Мир инвестиций