Акции Cisco упали после отчета. Что не понравилось инвесторам

Американская транснациональная корпорация Cisco, разрабатывающая и продающая сетевое оборудование, отчиталась за III квартал 2021 г.

Бумаги отреагировали падением на 6%. Разберемся, что не понравилось инвесторам.

Главное в отчете

• Результаты смешанные

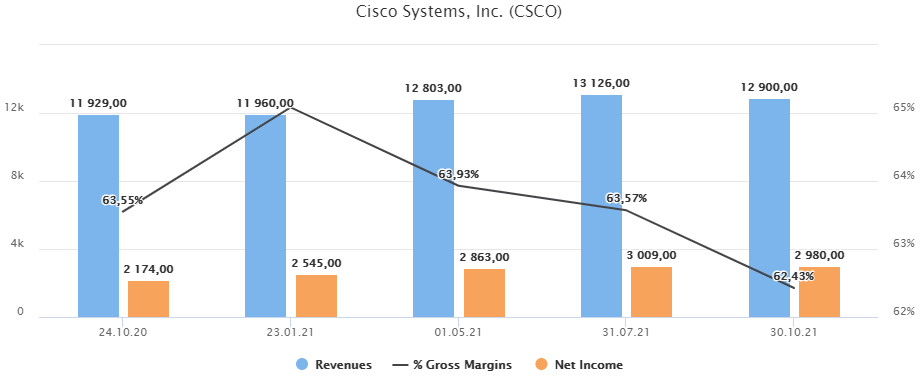

• Выручка выросла на 8% г/г, до $12,9 млрд — ниже прогноза в $12,98 млрд.

• Чистая прибыль по Non-GAAP выросла на 8% и достигла $3,5 млрд. Прибыль на акцию составила $0,82 — лучше прогноза $0,80

• Заказы выросли на 33% г/г

• Менеджмент прогнозирует рост выручки в IV квартале в диапазоне 4,5–6,5%, что меньше консенсус-прогноза аналитиков

• Ожидается сохранение дефицита комплектующих до середины 2022 г.

Детали

Выручка от продажи продуктов выросла на 11% г/г. Одним из главных драйверов были сети нового поколения (5G, WiFi6, оптические сети и т.д.) — рост г/г составил 46%. Сильнее всего продажи выросли в азиатском регионе (+15% г/г). Выручка от сервисов прибавила всего 1%.

Валовая маржа снизилась с 63,57% в прошлом квартале до 62,43% в текущем. Операционная маржа по GAAP снизилась до 26,7%. Свободный денежный поток уменьшился на 16% г/г, до $3,3 млрд.

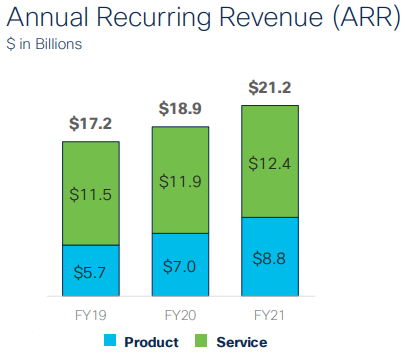

Показатель ARR (величина регулярного дохода от подписок на календарный год) выросла до $21,2 млрд. Компания продолжает переходить на модель оплаты по подписке — около 44% от общей выручки.

Причины падения и что дальше

Помимо смешанных результатов отчета, главной причиной столь резкого снижения котировок стало заявление менеджмента о значительной нехватке компонентов. Речь идет не только о чипах, но и об источниках питания и многих других деталях. Отложенный спрос негативно повлиял на бизнес. Для Cisco ситуация не нова — компания 4-й год подряд сталкивается с нехваткой компонентов, а мировые проблемы с цепочками поставок лишь усугубили картину. По оценкам руководства, как минимум до 2023 г. роста валовой прибыли не ожидается.

При этом ситуация развивается на фоне роста заказов и анонсированной поддержки со стороны государства. Президент США Джо Байден подписал недавно закон, который ввел запрет для установки нового оборудования для американских сетей связи со стороны китайских компаний, таких как Huawai и ZTE. Около 60% выручки Cisco приходится на американский регион. Ввиду нехватки компонентов есть вероятность, что компания не сможет в полной мере воспользоваться открывающимися возможностями и увеличить темпы роста — именно этот факт инвесторы восприняли негативно.

Допускаю, что компания может еще больше сконцентрироваться на развитии сетей нового поколения, кибербезопасности, видеоконференций и облачной инфраструктуры. Однако на данных направлениях уже работают сильные конкуренты.

Если рассматривать бумаги Cisco для покупки, то они больше подходят для долгосрочного консервативного инвестора. Компания ежегодно выплачивает дивиденды в размере 2,6% годовых.

От котировок не стоит ожидать быстрых темпов роста. Многое будет зависеть от того, как компания сможет справиться с текущими вызовами. Количество рисков увеличивается, однако могут открыться и новые возможности. Сможет ли ими воспользоваться Cisco — вопрос открытый. На мой взгляд, менеджмент за последние годы упустил несколько вариантов ускорения темпов роста. Достаточно взглянуть на котировки конкурента Arista (ANET), чтобы понять различия в проделанной работе. Бывшая вице-президент Cisco Джейшри Улал, уйдя в молодую компанию, похоже, справляется значительно лучше, чем нынешний CEO Cisco Чарли Роббинс.

Консенсус-прогноз аналитиков Refinitiv находится на уровне $62 за акцию, что на 10% выше текущей цены. На СПБ Бирже бумаги доступны для торговли под тикером CSCO.

БКС Мир инвестиций