Премаркет. Праздник не для всех

Полная неопределенность на геополитической арене обусловила мрачное закрытие торговой недели. В выходные обстановка продолжала нагнетаться. Но к открытию европейского понедельника ситуация незначительно разрядилась, что пока позволит избежать панического старта торгов. Рынки Штатов закрыты на празднование Дня президентов, но инвесторам сейчас явно не до веселья.

Тенденции биржевого понедельника и на что обратить внимание инвесторам сегодня — в обзоре.

США

Оценки скоротечности пятничного высокого отскока фьючерсов на индексы акций полностью оправдались. Основная сессия закрылась очередным падением ведущих бенчмарков в область минимумов месяца. А потери индексов с начала года составили 9–13%, причем высокотехнологичный Nasdaq показывает самую слабую динамику среди крупнейших мировых индексов акций.

Два фактора ценообразования рисковых активов последнего времени по-прежнему актуальны — обострение на европейском геополитическом фронте и ускоренный разворот монетарных курсов ведущих центробанков. Вряд ли в краткосрочной перспективе стоит рассматривать снижение их влияния на стоимость бумаг и товарных фьючерсов.

Если геополитика приводит к общему неприятию риска на фоне обострения ситуации в Европе, а инвесторы закладывают в ценовые модели перебои поставок энергоносителей, то приближение срока подъема ставки ФРС ухудшает среднесрочные и долгосрочные перспективы финансирования корпораций.

Техническая картина рынка под влиянием негативных драйверов не меняется — падение S&P 500 развивается в рамках среднесрочного нисходящего тренда от начала 2022 г. Долгосрочная позитивная годовая формация прорвана. Потенциал для маневра медведей сохраняется — это область 4100–4000 п., или порядка 6–8% от уровней пятничной фиксации.

Тем не менее на пути к области спроса у игроков на понижение возникают препятствия. В воскресенье активизировались переговоры лидеров европейской и американской дипломатии, президент Джо Байден «в принципе» не исключает встречу с российским президентов Владимиром Путиным. Саммит лидеров стран может состояться после диалога глав внешнеполитических ведомств в конце этой неделе. Ситуация крайне сложная, но любые сигналы к возможности дипломатического исхода баталий несколько смягчают мрачные оценки участников рынка.

Сегодня основная сессия в Штатах закрыта, но фьючерсы продолжают укороченную сессию до 21:00 МСК, отыгрывая вверх в утренние часы пятницы инициативы переговоров. Производная на S&P 500 курсирует под 4370 п., прибавляя около полпроцента. Как видим, значительной прыти быков не прослеживается, поскольку обстановка крайне неустойчивая. Однако некоторое подспорье европейским бумагам сегодня будет обеспечено.

Опасения инвесторов наглядно демонстрирует «индикатор страха» VIX. Волатильность остается повышенной, средние значения в 20 п. остаются позади, область отрицания риска — выше 30 п. При малейшей угрозе показатель превысит планку, что незамедлительно отразится на рынке акций (корреляция VIX и S&P 500 обратная). А затишье на геополитической арене приведет VIX к движению до средних.

При этом снижение, а главное закрепление, маркера изменчивости под 20 п. уже не ожидается, поскольку фактор развернувшегося, по сути, монетарного цикла ФРС будет носить длительное негативное влияние на цены акций, особенно компаний роста.

Рынок Азии

Площадки Азиатско-Тихоокеанского региона также остаются в напряжении. Панику инвесторов удалось купировать буквально в последние часы на фоне подготовки встречи высшего руководства России и США. Тем не менее большой прыти игроков на повышение не замечено, пока лишь можно говорить о значительном снижении темпа падения индексов. Фактор Азии вряд ли сейчас стоит воспринимать всерьез.

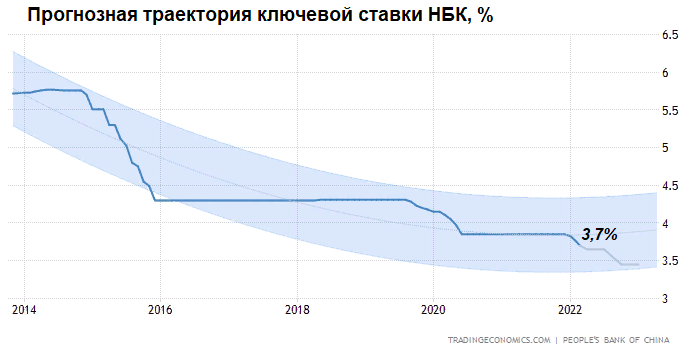

Монетарный курс ЦБ Китая продолжает диссонировать с общемировыми тенденциями закручивания гаек. НБК сохранил ультрамягкую политику, оставив ставку на минимальном уровне в 3,7% годовых. Ожидания рынка сводятся к дальнейшему смягчению курса на фоне замедления экономики Поднебесной, что находит отражение в среднесрочной нисходящей траектории индекса акций Shanghai Composite.

Бумаги в фокусе

Intel (-5,6%). Бумаги высокотехнологичного гиганта показали кратное падение к основным бенчмаркам рынка. Позитивные прогнозы руководства о грядущем ускорении темпа роста рентабельности и выручки не воодушевили инвесторов. Сказывается высокая конкуренция с AMD, на пятки пытается наступить и Apple. Следуя консенсус-оценкам инвестдомов, значительного апсайда капитализации Intel не просматривается. Многолетняя техническая поддержка выпадает на $42, где быки наверняка предпримут попутку контратаки. В ином случае падение лишь ускорится.

Palantir (-6,4%). Компания опубликовала неоднозначные результаты за IV квартал. Выручка выше прогноза, а прибыль на акцию в 2 раза ниже консенсус-оценок. Прогнозная динамика показателей ухудшена. Обвал бумаг внутри дня доходил до 15%, а с максимума 2021 г. акции рухнули в 4 раза и сейчас торгуются на уровнях осеннего IPO 2020 г. Мультипликаторы все еще высокие, но психологическая область поддержки у круглых $10 может привлекать активных игроков.

Roku (-22,3%). Тотальное падение акций на четверть стоимости произошло после раскрытия отчетности. Выручка оказалась ниже ожиданий рынка, инвесторы негативно восприняли и снижение годовых прогнозов по объемам продаж на фоне сохраняющегося дисбаланса спроса и предложения в экономике, что приводит к повышенной инфляции. Цены на акции сложились на 80% с пика 2021 г. Область спроса — $100, откуда и может последовать технический отскок.

Что ждать сегодня

На фоне праздничного дня в США выход статистики не ожидается. Инвесторы могут следить за деловой активностью в Европе, что важно на фоне скачка инфляции и перебоев в промышленности. Но доминирующим фактором курсообразования рисковых активов все же выступает геополитика, которая в моменте затмевает любую макроэкономику. Все внимание лишь на поток новостей с внешнего контура.

Сырье

Рынок энергоносителей чутко реагирует на информационный фон вокруг эскалации напряженности на Украине. Нефтетрейдеры в последние месяцы в свои ценовые модели закладывают риск-премию ограничения поставок сырья на европейский континент. При ухудшении обстановки цены нефти и газа резко взлетают, а охлаждение накала страстей незамедлительно приводит к откату энергетических фьючерсов.

В понедельник апрельские контракты курсируют с незначительным понижением в треть процента, немногим выше $93, при этом рано утром цена доходила к $95. Некоторое умиротворение приводит к закономерному сужению риск-премии, хотя ситуация крайне неустойчивая.

Фактор нефтяных цен сейчас имеет обратную корреляцию с ценами сырьевых бумаг и курсами нацвалют экспортеров. Поэтому на открытии европейской сессии не исключен локальный оптимизм игроков на повышение в финансовых инструментах стран, подвергшихся в последнее время тотальному давлению из вне.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4349 п. (-0,7%)

Nasdaq 13548 (-1,2%)

Shanghai Composite 3484 (-0,2%)

Нефть Brent 93,6 (+0,8%)

Узнайте больше

Schlumberger: все идет по плану

Забуксовал ли Carnival

Куда на этот раз решил войти SoftBank

БКС Мир инвестиций