Премаркет. Начнем с падения

Японский Nikkei (-1,8%)

Китайский Shanghai Composite (+0,3%)

Южнокорейский Kospi (выходной день)

Гонконгский Hang Seng (-0,7%)

Австралийский ASX (-0,4%)

О главном

Торговая неделя стартует в негативном ключе: слабость азиатских индексов, откат американских фьючерсов и провал котировок сырья на открытии понедельника не дают шанса европейским игрокам на повышение в рисковых активах. Позиции продавцов бумаг все еще уязвимы, но дедлайн ФРС приближается неумолимо.

Продолжаем наблюдать за торможением крупнейшей в мире экономики по ППС. Производственная и потребительская активность в Китае закономерно снижается после бурного восстановления 2020 г. Флагман способен потянуть за собой и другие страны.

Нефтяные фьючерсы так и не удержались выше $71 за баррель марки Brent, а это значит, во-первых, что технический уровень сопротивления в очередной раз подтвержден, а во-вторых, явно прослеживается недостаток фундаментальных драйверов силы нефтебыков.

Азиатские рынки

Мнимая устойчивость рынка КНР не должна испортить слабый сентимент на открытии Европы.

Китайский Shanghai Composite остается в положительной области, выше важного уровня в 3500 п., невзирая на откровенно слабые макропоказатели на производстве, в потребительском секторе и инвестициях.

Метрики темпа роста промышленности откатились на уровни августа прошлого года, а динамика розничных продаж сильно не оправдала ожидания. Факторы слабости: исчерпание эффекта низкой базы 2020 г., распространение новых штаммов вируса в большинстве регионов планеты, затухание проинфляционных факторов и возрастающие риски в commodities; ужесточение регуляторной функции государства.

Поэтому можно оценивать локальную устойчивость композитного фондового индекса КНР в качестве локального явления. Вероятно, медведям нужно время, чтобы собраться с силами и пойти на проверку июльских минимумов.

Если рассматривать китайский опережающий феномен, то можно предположить: КНР воспрял первым в 2020 г. и стагнирует на опережение в 2021 г, а значит и другие экономики вскоре могут проследовать за ним. Зависимость КНР и других стран группировки BRICS повышает риски развивающихся фондовых площадок.

Японский Nikkei снижается в районе 2%. И здесь наблюдается диаметрально-противоположная картина с КНР в расхождении макропоказателей и бенчмарков фондового рынка.

Вышли позитивные метрики по ВВП страны за II квартал: экономика прибавила 1,3% в годовом исчислении при консенсусе восстановления на 0,7%. И это в ситуации, по сути, перманентного локдауна на фоне пандемии. А индекс падает.

У такой динамики рынка акций есть свои причины: во-первых, доминирующим фактором устойчивости экономики сейчас выступают масштабные программы госфинансирования, достигающие 50% ВВП страны; во-вторых, Центробанку рано или поздно предстоит увести ставку фондирования из отрицательной плоскости (сейчас — это минус 0,1% годовых); наконец, «дороговизна» фондового рынка относительно масштаба экономики сдерживает крупный капитал от вложений. Поэтому, и не исключается дальнейшее падение Nikkei.

Таким образом, утренняя расстановка сил на рынках Азиатско-Тихоокеанского региона не предвещает позитива на европейских торгах. Китайский рынок все еще держится на ликвидности НБК, но регулятор осознает и риски как фондовых, так и строительных пузырей в стране.

Американские площадки

На прошлой неделе состоялся выход вверх по S&P 500 из коридора 4370–4430 п., что предполагало потенциал хода индекса вплоть до 4500 п. Максимум пятницы — 4468 п. Говорить о силе игроков на понижение не приходится, пока бенчмарк остается выше 4430 п., а откат фьючерсов понедельника на треть процента, к 4450 п., может вновь активизировать поклонников стратегии «выкупа глубокой просадки».

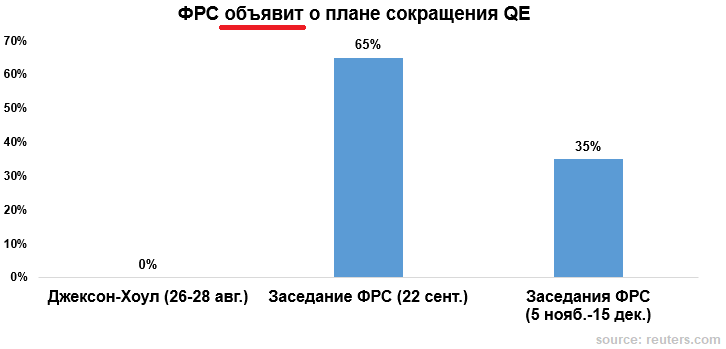

Злободневная тема — время сворачивания количественных программ США. Вопрос монетарно-фискального стимулирования тревожит инвесторов, поскольку от него зависит инфляция, а также среднесрочное видение по рисковым активам. На основе консенсуса экспертов Reuters, большинство ожидают анонсирование плана секвестра QE уже на сентябрьском заседании ФРС, а старт сокращения объемов выкупа облигаций предполагается в IV квартале этого года.

Достаточно интересная картина наблюдается в американской валюте. Индекс доллара США (DXY: 92,5 п.) вновь не удержался над 93 п. С одной стороны, ожидания замедления темпа выкупа Федрезервом бондов и ипотечных бумаг должны поддерживать спрос на доллар, поскольку давление на нацвалюту Штатов будет снижено, но с другой стороны, от покупки доллара удерживает бушующая пандемия с ее разновидностями штаммов, приводящая к резкому падению потребительской уверенности (индекс Мичиганского университета резко упал к 70 п. при консенсусе сохранения показателя выше 80 п.).

Диспозиция в долларе, конечно, сейчас играет на руку держателям валют стран с развивающейся экономикой, но устойчивость тенденции отката доллара вызывает скептицизм.

Таким образом, продолжается борьба противоположных фундаментальных факторов американского рынка. Снижение сентимента потребителей вызвано пандемией, но она же останавливает ФРС от паузы в дальнейшей накачке ликвидностью рынка.Сегодня утром откат фьючерсов на индексы Штатов не выглядит убедительным, но откажет в локальной поддержке игрокам на повышение европейских площадок акций.

Сырье

Цены на нефть не смогли задержаться выше $71 за баррель марки Brent, тем самым, нивелировав возможность дальнейшего продвижения быков.

Над рынком commodities продолжает довлеть фактор затухания проинфляционных драйверов. Основной риск — темпы распространения новых модификаций вируса, приводящие к падению потребительской уверенности в глобальных экономиках.

В понедельник фьючерсы падают на процент, уходя под $70 по Brent. Риски очередного движения к $68 остаются, а проход планки повысит вероятность движения на второе расширение по риску биржевых контрактов.

Золото (1778 по спот), напротив, стабилизируется после сильного провала в начале прошлой недели — здесь сказывается фактор отката доллара и рост вероятности сохранения действующих программ стимулирования ФРС.

Техническая область сопротивления — $1780–1790. Вероятность снижения цен драгметаллов, видится, все еще выше варианта возвращения обширного спроса в защитный инструмент.

БКС Мир инвестиций