Премаркет. Чему так радовались вчера

Данные по инфляции вызвали всплеск эмоций, а индексы Штатов в моменте взлетали до 1,5%. Иррациональное поведение инвесторов на фоне рекордного ценового давления в стране вызывало лишь недоумение, но завершилась эйфория закономерно — рынок обновил минимумы месяца. В среду наблюдается очередной технический отскок, который, в прочем, не меняет среднесрочной мрачной картины. А на энергетическом фронте нефтебыки смогли вырваться из оков, вздернув Brent на 6%.

Тенденции биржевой среды на что обратить внимание инвесторам сегодня — в обзоре.

США

Американские индексы накануне исполняли кульбит. В первой половине дня фьючерсы курсировали в отрицательной зоне, по факту выхода статистики по инфляции индексы резко пошли вверх, а на финише вторника рынок обновил минимумы апреля. Внутридневная амплитуда колебаний составила 2%.

Вчерашний моментный оптимизм сначала связывали с более низкой инфляцией, очищенной от компонентов продуктов питания и энергоносителей, не дотянувшей до 6,6% годовых. И здесь видится просто временной лаг, а учет сырья и продовольствия можно ждать уже в апреле. Но общий уровень цен превзошел даже самые мрачные прогнозы. Ценовое давление в Штатах ускорилось до 8,5% — максимумы с начала 80-х годов прошлого века.

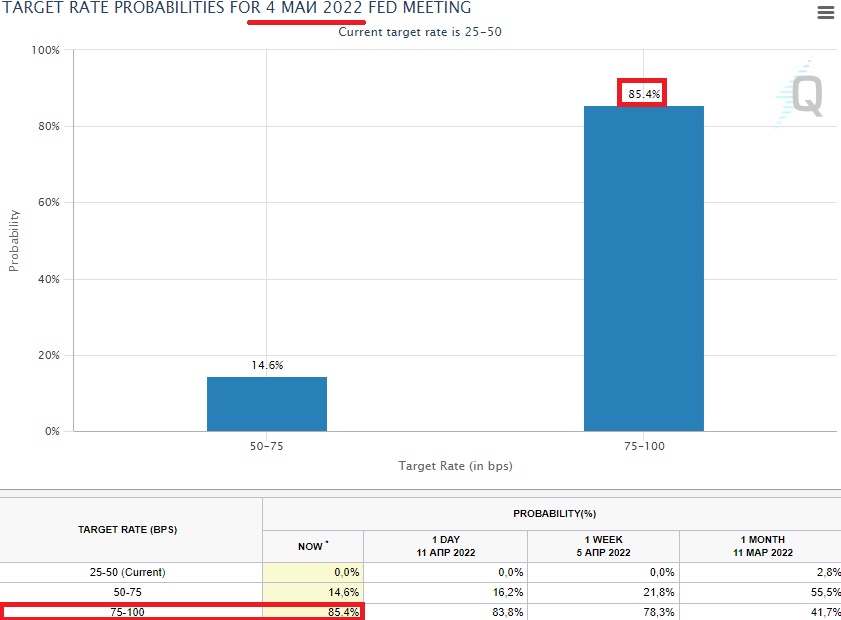

Таким образом, локальную эйфорию можно отнести чисто к спекулятивному задергу. Ведь столь высокая и продолжительная инфляция совершенно отрицает паузу в монетарном ужесточении ФРС. По данным CME Group, вероятность широкого шага ЦБ на заседании 4 мая составляет уже 85%, а решение о сокращении баланса Федрезерва на $95 млрд в месяц, видится, вообще не учтенным в ценах рисковых бумаг. Шанс увеличение ключевой ставки лишь на +25 б.п. оценивается всего в 15%.

Технически в индексе S&P 500 кардинальный изменений не произошло — отскоки завершаются обновлением локальных минимумов, краткосрочный тренд вниз развивается, угрожая и возвратом в среднесрочную понижательную формацию.

В среду утром отмечается отскок бенчмарка в районе полпроцента, над 4410 п. Данный факт поддерживает биржевые индексы Азии, и, видимо, приведет к спокойному открытию европейских площадок. Однако уверенности в сохранении положительной траектории утренних фьючерсов на основной сессии Штатов нет.

После появления макростатистики по инфляции волатильность валютного рынка также повысилась. Индекс доллара США DXY терял планку 100 п., но продавцов на многое не хватило. В итоге доллар восстановился и обновил максимумы года, показав пик на 100,45 п. Доходности госбондов также проваливались под 2,7%, но вновь устремляются к 3-летним вершинам.

Все этого говорит о том, что валютный и долговой рынки закладывают дальнейшее ухудшение кредитных условий финансирования корпораций и частного сектора США. А значит, взгляд на акции по-прежнему очень осторожный.

Рынок Азии

На Азиатско-Тихоокеанском направлении преобладает локальный оптимизм, что выступит дополнительным фактором стабильности европейских площадок. Несколько слабее смотрятся индексы Китая, после вчерашнего восстановления Shanghai Composite сегодня бенчмарк теряет до полпроцента. А вот японский Nikkei и южнокорейский Kospi растут на 1,5%, что понятно, после разгромных дней.

Продолжается постепенное закручивание гаек центробанками Азии — Резервный банк Новой Зеландии в четвертый раз повысил ставку и сразу на 50 б.п., до 1,5% годовых, при рыночных оценках подъема лишь на 25 б.п. Учитывая рост инфляции в стране уже до 6%, траектория ключевой ставки смотрит и дальше вверх. А банк Австралии все ждет.

Что ждать сегодня

В США стартует сезон корпоративной отчетности. Оценки сводятся к замедлению показателей рентабельности на фоне высокой базы IV квартала и сохраняющегося инфляционного давления — не все компании смогут переложить возросшую себестоимость на конечного потребителя.

Выйдут данные по американской инфляции на производстве. Ожидания дальнейшего ценового давления преобладают. Нарушение цепочек поставки, удорожание кредитных ресурсов, скачок стоимости энергоносителей приводят и к ценовому давлению в промышленности и сфере услуг. Да и дефицит рабочей силы также означает необходимость индексации зарплат.

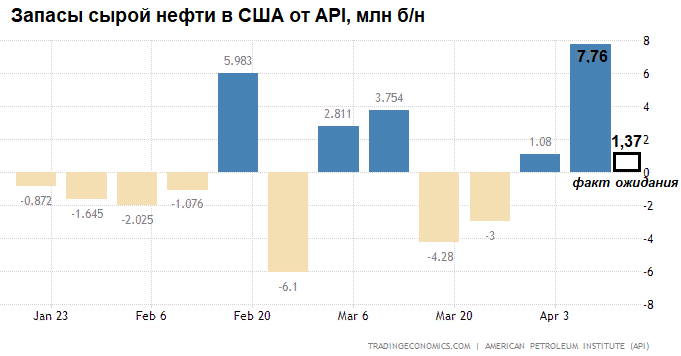

Свои метрики по изменению недельных запасов представит и Минэнерго США. Накануне ночью вышли неофициальные данные от Американского института нефти — аномальный рост запасов сырой нефти не смутил нефтебыков, уцепившихся за фактор возможных перебоев поставки со стороны России. Но фактические данные по резервам могут сыграть чуть позже, когда спекулятивные риск-оценки померкнут.

Сырье

Вернув планку $100 игроки на повышение во фьючерсных контрактах на нефть разыграли карту падения российского предложения сырья на рынок. Оценки ОПЕК о невозможности восполнить выбытие лимитов России, в случае разрастания эскалации и западных ограничений на российский экспорт энергоносителей, в моменте переломили негатив от локдауна в Шанхае, раскупорки стратегических резервов в США и скачка запасов сырья.

По итогам дня Brent показал +6%, достигнув важного технического уровня $105, от которого сегодня утром и наблюдается отбой. В азиатскую сессию торги проходят над $104. Видится, вчерашний всплеск носил, скорее, спекулятивный характер, и до уверенного закрепления над $105 риск очередной волны к $100 сохраняется.

Данные по API оказались почти в 6 раз сильнее консенсус-оценок. Недельное наращение резервов сырой нефти составило более 7,7 млн баррелей, а ожидали лишь +1,3 млн. Ждем официальных данных Минэнерго США.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4397 п. (-0,4%)

Nasdaq 13371 п. (-0,3%)

Shanghai Composite 3199 п. (-0,4%)

Нефть Brent $104,7 (+5,8%)

Последний день для покупки акций под дивиденды

EOG Resour. — $0,75. Дивидендная доходность 0,65% по цене закрытия.

WDFC — $0,78. Дивидендная доходность 0,42%.

Abbott Labs. — $0,47. Дивидендная доходность 0,4%.

Activision Blizzard — $0,47. Дивидендная доходность 0,59%.

WERN — $0,12. Дивидендная доходность 0,28%.

Graco Inc. — $0,21. Дивидендная доходность 0,3%.

American Financial Group — $0,56. Дивидендная доходность 0,38%.

Alamo Group — $0,18. Дивидендная доходность 0,13%.

YY — $0,51. Дивидендная доходность 1,35%.

McGrath RentCorp — $0,46. Дивидендная доходность 0,56%.

Acuity Brands — $0,13. Дивидендная доходность 0,08%.

Cracker Barrel Old Country Store — $1,3. Дивидендная доходность 1,05%.

EMCOR Group — $0,13. Дивидендная доходность 0,11%.

City Holding Company — $0,6. Дивидендная доходность 0,79%.

ARR — $0,1. Дивидендная доходность 1,19%.

PMT — $0,47. Дивидендная доходность 2,91%.

Какие компании отчитываются 13 апреля

Delta Air Lines: до открытия, прогноз EPS — -$1,32.

BlackRock Inc: до открытия, прогноз EPS — $9,08.

First Republic Bank: до открытия, прогноз EPS — $1,89.

Bed Bath & Beyond: до открытия, прогноз EPS — $0,04.

JPMorgan Chase & Co: до открытия, прогноз EPS — $2,69.

Fastenal Co: до открытия, прогноз EPS — $0,44.

Узнайте больше

Стартует сезон корпоративной отчетности США

AT&T + Discovery = падение на 21%

Евро будет дешевле доллара — а такое вообще возможно?

БКС Мир инвестиций