Премаркет. Неожиданный ход Китая

Американские инвесторы ушли на праздники в подавленном настроении. Бодрый отскок среды вызывал большой скептицизм, и короткая торговая неделя в США завершилась все-таки падением индексов. Тем временем сегодня ЦБ КНР поставил на паузу монетарное смягчение, чем удивил после вчерашнего анонса снижения резервных требований к банкам. А на сырьевом рынке нефтебыки прошли даже выше $110 по Brent на фоне очередной волны геополитической эскалации.

Тенденции биржевой пятницы и на что обратить внимание инвесторам сегодня — в обзоре.

США

Сегодня страстная пятница и биржи Штатов закрыты. Вчера игрокам на повышение не удалось закрепить успех среды, и индексы растеряли весь прирост, чем усугубили рыночную картину на будущую неделю.

Стартовавший сезон корпоративной отчетности показывает неоднозначные результаты — единства нет, что вызвано скачком инфляции и ростом ставок. В общем доходны банков продолжают расти по инерции, но важны именно перспективы, и они не столь радужны. Так, Morgan Stanley отчитался лучше ожиданий, но прирост акций оказался символичным. Wells Fargo разочаровал и бумаги упали под 5%. Goldman Sachs сказал, что заработал на геополитике, но акции просели на 1,5%.

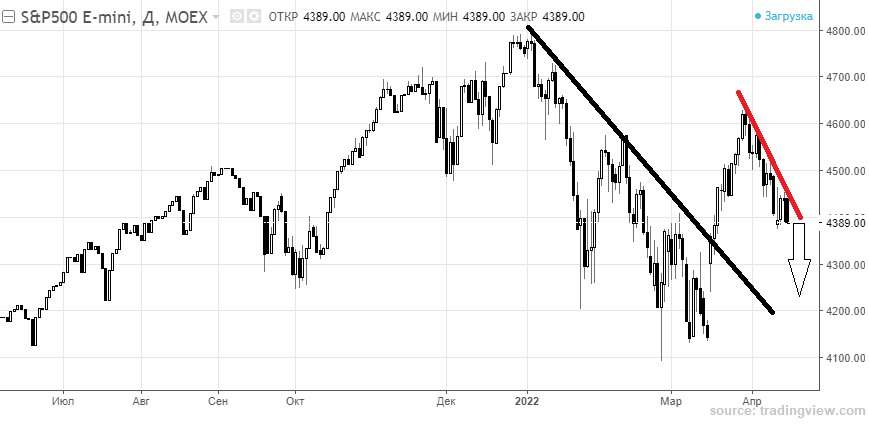

Траектория движения S&P 500 полностью уложилась в ожидания — отскок носил локальный характер и был остановлен падающим трендом апреля. Планка 4400 п. потеряна быками. С технической точки зрения есть все предпосылки для углубления индексов, а фундаментальные вводные для осторожно взгляда на рынок акций все те же — рекордная инфляция, рост доходностей облигаций, многолетние максимумы по доллару.

Индикаторы долгового и валютного рынков недвусмысленно подчеркивают грядущее монетарное ужесточение ФРС. 4 мая регулятор повысит стоимость фондирования и приступит к сокращению разбухшего баланса Федрезерва — а это залог крепости американской нацвалюты.

Так, вчера индекс доллара США вновь обновил максимумы года, DXY показал пик под 100,8 п. Накануне мы выражали мнение в скоротечности технического отката, а поскольку рынок акций вновь упал, защитная функция доллара в ситуации неопределенности опять и активизировалась.

Доходность госбондов также взлетела, и теперь соответствует значениям декабря аж 2018 г., выше 2,8%. В ближайшие месяцы кривая наверняка протестирует планку в 3% годовых, что еще больше повысить негативное воздействие на потоки корпораций роста из индекса Nasdaq, который вчера упал сильнее всех из бенчмарков акций США, на 2,2%.

Помимо высокого продолжительного ценового давления в экономике на решение ФРС по ДКП оказывает влияние динамика рынка труда. Вышли очередные недельные данные по числу заявок на пособие по безработице. Показатель в 185 тыс. оказался немного выше ожиданий, но это значительно лучше докризисных метрик в 200–220 тыс. Это значит, что факторов, способных сдержать монетарное сжатие, у Федрезерва нет.

Рынок Азии

Многие площадки Азиатско-Тихоокеанского региона закрыты, как и рынки США с Европой. Продолжают работать китайский, японский и корейские рынки акций, но сентимент везде слабый.

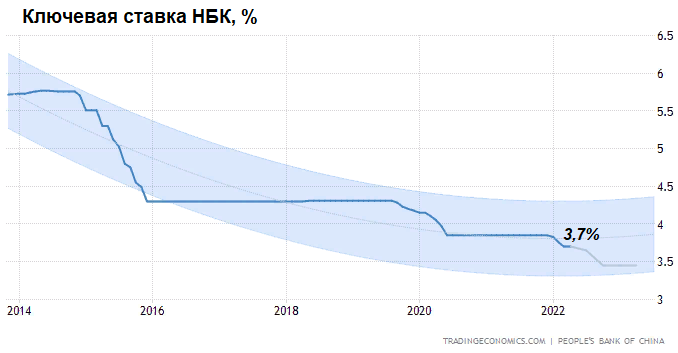

Неделя запомнится развитием цикла монетарного ужесточения — свои ключевые ставки подняли центробанки Южной Кореи и Новой Зеландии. А сегодня неожиданный шаг сделал НБК — регулятор Поднебесной сохранил ставку фондирования на прежнем уровне в 3,7% годовых, хотя еще вчера сообщал о готовности снизить резервные требования к банкам на фоне общего затухания экономики и локдаунов. С этим и связано падение Shanghai Composite более полпроцента. Но среднесрочный прогноз на нормализацию ДКП пока еще актуален.

Что ждать сегодня

У оставшихся сегодня торговать рынков поводырей нет. Основной сессии не будет в США, Германии, Великобритании, Австралии, Гонконге. Фьючерсы также встали на паузу. Российский рынок окажется сам по себе, ликвидность торгов будет пониженной, а сентимент все еще подавленным.

Когда же выйдут данные по промышленному производству в США за март, они наверняка окажутся слабее февральских. Инфляционное давление в промышленности нарастает (11,2%), а ряд предприятий не могут бесконечно перекладывать раздутую себестоимость на конечного потребителя. В итоге начинают расти запасы и стагнировать выработка.

Сырье

Для нефтебыков неделя завершилась очень удачно — Brent смог вынырнуть из-под планки $100 и финишировал выше $111 за баррель. Доминирующий фактор — геополитика. МЭА высказало оценки грядущего рекордного падения российской добычи ресурсов до 30%, есть проблемы в логистике и оплате за сырье. А ОПЕК говорит, что выбытие России из нефтяного баланса лишь усугубит дефицит.

Технически есть заявка на прорыв локального нисходящего тренда в контрактах на Brent, сформированного от пиков марта. Если $110 удержат и в начале будущей неделе, то ориентир сместится под $120 за баррель.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4392 п. (-1,2%)

Nasdaq 13351 п. (-2,2%)

Shanghai Composite 3205 п. (-0,6%)

Нефть Brent $111,3 (+2,3%)

Узнайте больше

Отчет Goldman Sachs: мы хорошо заработали на геополитике

Morgan Stanley отчитался лучше ожиданий, но так ли все хорошо?

Акции Wells Fargo падают после отчета. Стоит ли выкупать

БКС Мир инвестиций