Анализ эмитента — Netflix. Рост вполне вероятен

Netflix — оператор потокового видеосервиса. Классическая «история роста» на американском рынке акций. Капитализация — около $74 млрд.

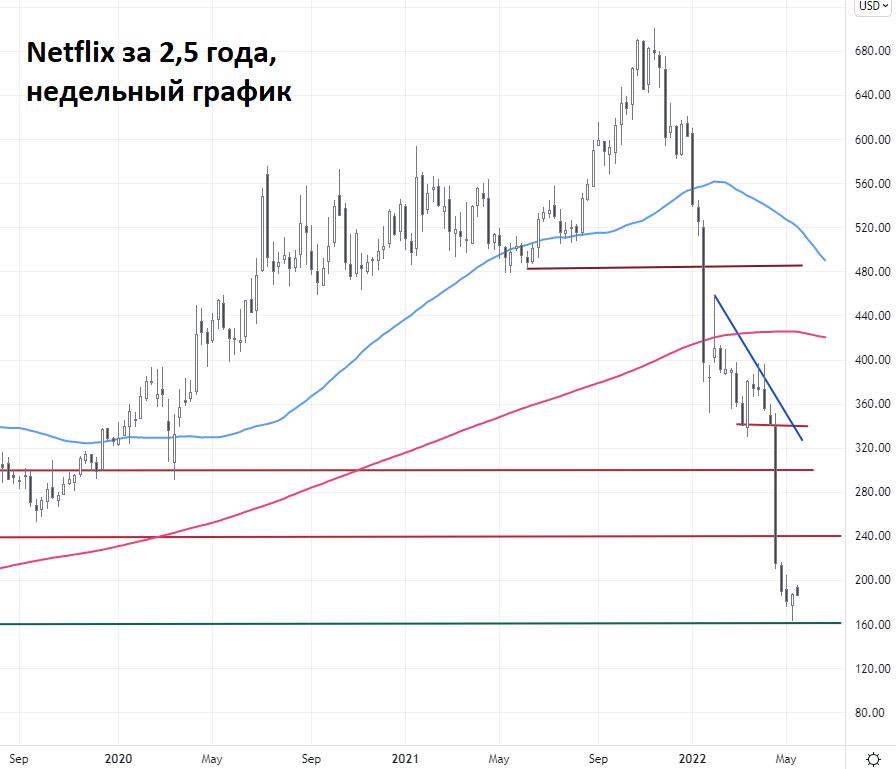

Это ставка на долгосрочные тренды в экономике и эмитент акций с повышенной волатильностью. C начала года бумаги сократились на 70%. NFLX ушли намного ниже 200-дневной скользящей средней.

Что ждет бумаги NFLX дальше — покупать их или продавать? Давайте узнаем в деталях.

Описание бизнеса

Лидер и один из первопроходцев на рынке стриминга. Число платных подписчиков — 222 млн.

Основные бизнес-сегменты: домашний стриминг (61%), международный стриминг (+30%), домашнее DVD (+9%).

Ключевые по числу подписчиков страны — США, Бразилия, Великобритания. На североамериканский рынок приходится 45% выручки.

Основные конкуренты: Amazon Prime, HBO Max, Disney Max, Hulu, Peacock.

Финансовые показатели

Выручка Netflix в I квартале составила $7,8 млрд (+9,8% г/г). Операционная прибыль: $1,9 млрд (+0,6% г/г). Операционная маржа составила 25,1%, против 27,4% годом ранее, при этом в прошлом квартале она была на уровне 8,2%. Чистая прибыль: $1,6 млрд (-6,4% г/г).

Впервые, как минимум за последние 4 квартала, Netflix сообщила о снижении числа подписчиков на 200 тыс. Общее число пользователей в I квартале составило 221,6 млн. Компания заявила о 500 тыс. новых пользователей, и это уже ниже прогноза в 2,5 млн. При этом были приостановлены аккаунты российских клиентов — 700 тыс. Отсюда квартальное снижение числа пользователей за последний год.

Прогноз на II квартал оказался негативным. Число пользователей может сократиться до 219,6 млн., то есть за квартал компания может потерять еще 2 млн клиентов. Компания изучает способы добавления более дешевых уровней подписки с поддержкой рекламы. Вероятно, они будут вводиться поэтапно в течение нескольких лет.

Мультипликаторы

Ключевые конкуренты Netflix:

— Amazon

— AT&T (HBO Max)

— Disney (Hulu, Disney Max)

— Comcast (Peacock)

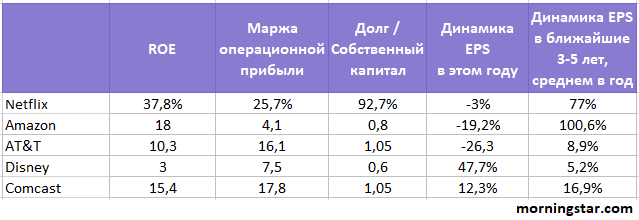

Скорректированная прибыль на акцию (EPS) Amazon выросла на 97% в I квартале (г/г). Произошло падение темпов роста выручки компании с 44% до 7%. Причина слабых результатов — сокращение онлайн-расходов потребителей в условиях экономической неопределенности. Также были зафиксированы $7,6 млрд убытка от инвестиций в производителя электромобилей Rivian Automotive. Бизнес продолжает испытывать проблемы из-за жесткого рынка труда, что приводит к росту расходов на заработную плату, а также усилившегося профсоюзного движения внутри компании, борющегося за права сотрудников.

Скорректированная EPS AT&T в I квартале составила $0,77 (-9,4% г/г). «Наш импульс в развитии отношений с клиентами достигает исторического уровня, — сказал Джон Стэнки, генеральный директор AT&T. — В первом квартале у нас был лучший показатель постоплатной телефонной связи за более чем десятилетие». Позитивный фактор — увеличение числа абонентов беспроводной связи. Из регионов самый большой рост был отмечен в Мексике и Латинской Америке — на 9,4% г/г.

Доходы в медиасегменте увеличились на 9% г/г, а в тематических парках — более 100%. Операционная прибыль сегментов выросла на 50% г/г, до $3,7 млрд благодаря восстановлению сегмента парков. Количество подписчиков стриминга Disney+ достигло 137,7 млн, что на 7,9 млн больше, чем в прошлом квартале. Общее число подписчиков вместе с Disney+, ESPN и Hula — 205 млн. Стоит отметить, что затраты на сегмент продолжают расти, что приводит к росту клиентов, но беспокоит инвесторов и аналитиков.

При росте клиентской базы Comcast в I квартале на 194 тыс., до 33,5 млн человек, число видеопользователей (в основном кабельное ТВ) упало более чем на 500 тыс. Рост базы стриминга Peacock на 40% вывел число подписчиков на новую высоту в 28 млн (в том числе 13 млн платных). На конференции с инвесторами гендиректор Брайан Робертс говорил об «исключительном» росте стриминга и динамике «сильно выше ожиданий». Время просмотров на платформе Peacock выросло на 25%.

Сравним конкурентов по мультипликаторам и финансовым показателям.

По сравнению с конкурентами бумаги Netflix достаточно «дешевы». Это обусловлено сравнительно слабыми финансовыми показателями, в частности прогнозом по динамике EPS.

Читайте канал «БКС Мировые рынки» в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, исследования, познавательные диаграммы.

Позитивные факторы

— Высокие ожидания по приросту доходов. В ближайшие 3-5 лет прибыль на акцию может увеличиться на 77% среднем в год (данные cnbc.com). Для сравнения — по S&P 500 прибыль на акцию может увеличиться на 20,1%. В этом году снижение EPS может составить 3,1% при +11,7% по S&P 500.

— Популярность потокового видео, которое пришло на смену кабельному.

— Оригинальный контент, включающий хиты.

Риски

— Высокие значения мультипликаторов не в полной мере подтверждаются финансовыми показателями. Повышенная долговая нагрузка при как правило отрицательных FCF создает угрозу финансовой стабильности.

— Высокая конкуренция в индустрии. На рынке присутствуют такие сервисы, как Disney+, Amazon Prime Video и Apple TV+.

— Негативный прогноз на II квартал.

Покупать или продавать акции?

Среднесрочный взгляд на NFLX — настороженный, долгосрочный — умеренно позитивный. Консенсус–таргет аналитиков на 12 мес. составляет $322. Это подразумевает потенциал роста на уровне 70% относительно уровня вторника. При этом таргеты за последние пару месяцев имеют очень широкий разброс от $226 до $635.

Котировка на вторник— $186,5. Котировка — $191. В районе $160 по бумагам проходит уровень поддержки. Потенциально есть риски возврата NFLX в район $240.

Читайте также:

— «Оценка акций сектора коммуникационных услуг. Как оценить бумаги медиа и телекомов»

— «Цели инвестиций. Как выбирать активы для портфеля»

— «Пошаговая инструкция по финансовому анализу компании»

БКС Мир инвестиций