Премаркет. За сутки до дефолта

Японский Nikkei (+0,3%)

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (-0,2%)

Гонконгский Hang Seng (+0,1%)

Австралийский ASX (+0,1%)

О главном

Торговая неделя завершается абсолютными рекордами корпоративной стоимости США: от сентябрьской просадки рынка акций не осталось и следа, а индекса S&P 500 значительно оторвался от средних. Позитивная отчетность компаний за прошлый период перевешивает страхи перед грядущим ужесточением монетарного курса ФРС.

Метрики американского рынка труда вновь оказались выше ожиданий. С учетом сохраняющегося инфляционного давления в экономике, Федрезерв с высокой вероятностью запустит сокращение количественной программы на заседании 3 ноября.

Накануне, обновив трехлетние максимумы, выше $86, фьючерсы на Brent отбрасывало на 3%, к $83, но быки все еще сильны. Волатильность нефтяных контрактов повышается — медведи тоже стали проявлять характер. Нервозность на энергетическом фронте сразу же обнажила риски разбухших индексов экспортеров.

Азиатские рынки

Китайский застройщик пытается уйти от дефолта: дедлайн уже завтра.

Китайский Shanghai Composite и индекс автономного Гонконга, Hang Seng, повышаются чисто символично. По данным СМИ, крупнейший застройщик КНР, Evergrande, готовится осуществить запоздалый с 23 сентября платеж по облигациям. Именно завтра истекает 30-дневный льготный период: в случае отсутствия денежных средств у держателей бондов, компании грозит дефолт. Бумаги эмитента отскакивают лишь на 5% после вчерашнего обвала на 12%, что говорит о недоверии инвесторов к информации и неопределенности перспектив.

Техническая картина в композитном индексе акций пограничная: риски строительной отрасли и энергетический кризис сдерживают инвестиционную активность, но и медведи сталкиваются с потоком ликвидности от НБК. Учитывая субботний дедлайн Evergrande, в понедельник возможны сильные движения на рынке Поднебесной. По соотношению риска и доходности, среднесрочное преимущество все же у медведей.

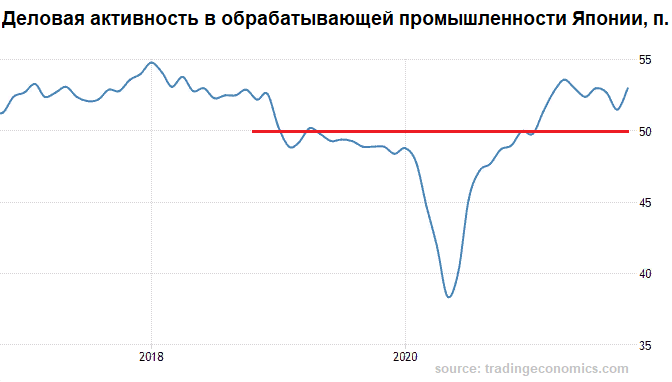

Японский Nikkei отскакивает на треть процента после падения в четверг почти на 2%. Сентимент рынка слабый, даже несмотря на сильные значения индекса деловой активности в обрабатывающей промышленности: PMI за сентябрь — 53 п. Пограничное значение индикатора, отделяющее рецессию от расширения производства, — 50 п.

Высокая зависимость страны от импорта дорогого сырья снижает конкурентные преимущества промышленности, поэтому инвесторы и не рассматривают скачок PMI вверх в качестве устойчивой формации.

Таким образом, азиатские площадки не разделяют бурного оптимизма американских коллег, закинувших страновые индексы на абсолютные вершины.Коррекция сырьевых цен (нефть, уголь, газ) идет на пользу импортозависимым экономикам АТР, однако в понедельник инвесторам предстоит отыграть разрешение судьбы облигаций проблемного застройщика КНР, отсюда и невнятная динамика биржевых индексов региона. Фактор Азии для европейских игроков рынка акций сегодня нейтрален.

Американские площадки

Шел седьмой день ралли рынка США — исторические максимумы биты по широкому индексу S&P 500 и индустриальному Dow Jones. Аргументы грядущего сворачивания стимулирующих мер поддержки экономики не воспринимаются.

Инвесторы отыгрывают позитивные корпоративные отчетности за III квартал. Сегодня участникам рынка предстоит узнать очередные сводки о финансовых результатах компаний.

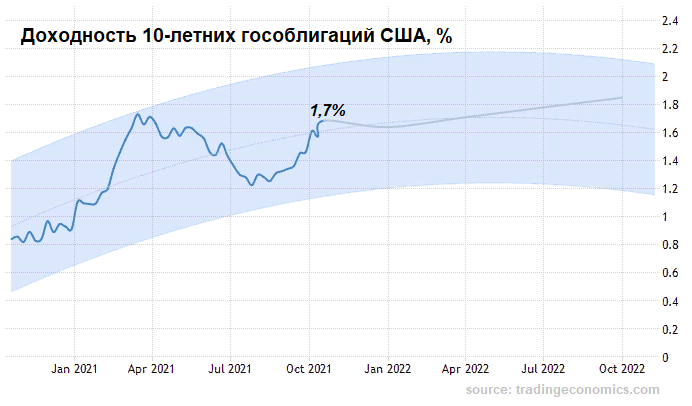

Индикаторы приближающегося секвестра QE демонстрируют стабильность: рынок труда США продолжает восстановление, кривая доходностей гособлигаций ожидаемо достигла 1,7% годовых, инфляция высокая, а доллар вернулся над 93,7 п. по DXY.

Оценки снижения ежемесячных лимитов количественной программы ФРС лишь усиливаются: через 2 недели состоится заседание регулятора, которое и способно дать старт плавному ужесточению монетарного курса.

Так, число заявок на пособие по безработице упало до 19-месячных минимумов, к 290 тыс. Позитивный тренд очевиден, невзирая на ухудшение эпидемиологического фона. Сейчас отмечается даже дефицит рабочей силы.

Долговой рынок Штатов не ожидает попятное движения Федрезерва, в ином случае доходности 10-летних гособлигаций не взлетели бы к майским пикам. Оценки сводятся к дальнейшему удорожанию кредитных ресурсов, что в долгосрочной перспективе и должно сдержать прыть фондовых быков — расходы корпораций возрастут.

Американская валюта пытается завершить неделю выше важной поддержки на 93,7 п. по DXY. Вчера инструмент заглядывал под 93,5 п., однако сильные данные по безработице и локальное падение товарных фьючерсов вновь привлекли внимание защитного доллара.

Ожидания движения DXY к максимумам года и пробоя уровня 94,5 п. все еще сохраняются, поскольку фактор девальвации доллара способен ослабнуть после ноябрьского слета Комитета по открытым рынкам ФРС, на котором и может начаться процесс сжатия ликвидности.

Таким образом, американский рынок акций склонен ориентироваться на сильные результаты прошлых периодов корпораций и переносить их успехи на будущее, отмахиваясь от негативных сигналов долгового и валютного рынков.Заметно сужение спреда доходностей рынков США и России, поскольку доминирующий энергетический фактор ценообразования отечественного рынка акций несколько забуксовал. Вероятно, тенденция будет продолжена, а оптимизм самих Штатов вскоре столкнется с суровой реальностью секвестра QE.

Сырье

Цены на нефть вчера не удержались на максимумах 2018 г. выше $86 за баррель Brent. Напряжение в биржевых контрактах нарастает. Пока аргументы находятся на стороне нефтебыков, а факторов для игры на понижение, кроме перегретости инструментов, по-прежнему недостаточно.

В утренние часы пятницы декабрьские контракты курсируют чуть выше $84 (-0,5%). С технической точки зрения активность медведей повысится при сдаче уровня $83. При этом все еще нельзя исключать очередного импульса к максимумам, хотя результатом, скорее всего, будет столь же эмоциональный откат котировок. Среднесрочные риски — возврат под $80 за баррель Brent.

Возросшая турбулентность нефтяного рынка накануне привела к скачку волатильности и в бумагах нефтегазового комплекса стран-экспортеров сырья. Однако нацвалюты пока стабильны на фоне жесткой позиции финансовых властей, преследующих страновую инфляцию повышением ставок.

БКС Мир инвестиций