Премаркет. Председатель все понимает

Японский Nikkei (-0,5%)

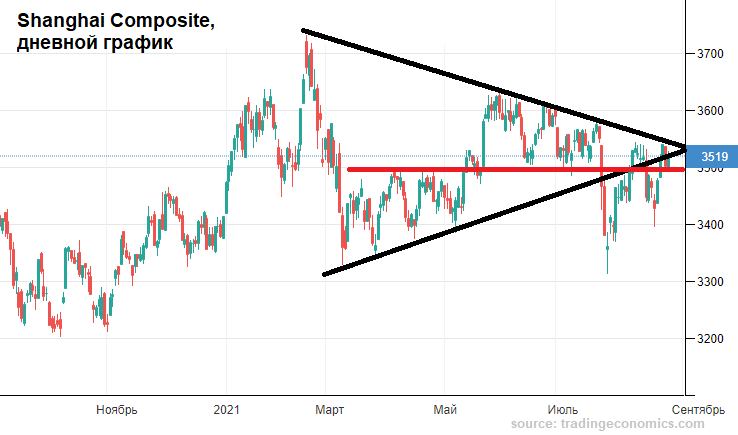

Китайский Shanghai Composite (+0,4%)

Южнокорейский Kospi (+0,1%)

Гонконгский Hang Seng (+0,1%)

Австралийский ASX (-0,1%)

О главном

Индексы США незначительно отступили от исторических максимумов в преддверии выступления главы ФРС на банковском симпозиуме. Участники рынка хотят ясности относительно дальнейшей судьбы стимулирующих мер.

Председатель ЦБ Джером Пауэлл прекрасно понимает уязвимость перегретого фондового рынка США, поэтому вряд ли мы услышим резкие заявления — вполне вероятно, что объявление плана секвестра QE состоится не ранее 22 сентября, на очередном заседании Комитета по открытым рынкам.

Перед пятничным стартом европейских площадок формируется спокойный внешний фон, что может несколько сгладить вчерашние потери индексов континента. Тем не менее развивающиеся рынки, в случае нарастания коррекционных настроений на западных площадках, способны пойти вниз на опережение на фоне своей более рисковой природы.

Нефтяные фьючерсы не торопятся отступать после резкого недельного подъема на 11% с глубины. Сегодня поддержку ценам оказывают сложные погодные условия в Мексиканском заливе — фактор временный, а перегретость контрактов способна разрешиться в коррекцию котировок энергоносителей.

Азиатские рынки

Индексы АТР асинхронны и низковолатильны. Европейские площадки откроются нейтрально в ожидание сигналов ФРС.

Китайский Shanghai Composite борется за планку 3500 п. Утром произошел тест поддержки, но быки пытаются отвести угрозу, фиксируя все же положительный пророст бенчмарка акций по итогам недели (почти +3%).

Помогли инвесторам Поднебесной активные действия НБК по накачке ликвидностью финансовой системы и положительные сводки с фронта борьбы с эпидемией. А вот вышедшие данные по прибыли промышленных предприятий не должны вводит в заблуждение: за январь-июль показатель вырос на 57% г/г, но динамика явно нисходящая. Месяцем ранее было 67%, в мае — 83%, в апреле — 106%. Экономика явно замедляется, а поэтому судить о перспективах роста фондового рынка КНР явно преждевременно.

Японский Nikkei теряет полпроцента. Инвесторы не могут найти веских аргументов для слома среднесрочной негативной формации рынка акций. Правительство страны на будущей неделе расширит режим ЧС на фоне сложной эпидемиологической обстановки.

По итогам торговой недели быкам удалось лишь отскочить на 2% от годовых минимумов. Мнимая устойчивость может быстро исчезнуть, если заокеанские продавцы проявят все-таки инициативу. Сентимент по Nikkei слабый.

Таким образом, разнонаправленная динамика рынков АТР обусловлена, скорее, внутристрановыми особенностями, а общий тренд региона может проясниться по факту банковского симпозиума в Штатах.Пятничное затишье рискует перерасти в рост азиатской изменчивости лишь в понедельник. А сегодня фактор Азии вряд ли окажет поддержку сторонам биржевого процесса европейского региона.

Американские площадки

Индексы Штатом незначительно откатили от исторических максимумов. Бенчмарк широкого рынка акций S&P 500, после достижения круглой отметки в 4500 п., по итогам четверга снизился чуть более полпроцента.

Утренний пятничный фьючерс на S&P 500 (4475 п.) корректируется вверх на четверть процента, тем самым отказывая в продолжении вчерашней нисходящей коррекции европейских рынков.

Техническая картина рынка США не изменилась: тренд вверх, выкупы любых глубоких просадок, психологическое сопротивление — 4500 п. по S&P 500, а поддержка, после которой не только американские быки могут начать нервничать, — 4370 п.

Причина же вчерашней локальной слабости понятна: вышли достаточно благоприятные данные по ВВП США за II квартал (+6,6%), а рынок труда демонстрирует постепенное восстановление к допандемическим метрикам безработицы. А это значит, что у ФРС все меньше аргументов для сохранения масштабных трат в рамках программы количественного смягчения QE. Чем лучше экономике — тем больше шансов на коррекцию рынка акций.

Так, количество обращений за пособием по безработице в США составило 353 тыс. Это немного больше, чем самые сильные показатели недельной давности от кризисного марта 2020 г. (349 тыс.). Динамика очевидна — на фоне адаптации бизнеса и граждан к заградительным барьерам, а также массовой вакцинации населения страны, кривая безработицы идет вниз.

Тем не менее сегодня регулятор не будет форсировать события, дабы не напугать перекупленные рынки рискового капитала. Постепенное снижение темпа выкупа долговых инструментов пойдет на пользу всем: экономика на фоне высокой инфляции охладится, а здоровая коррекция индексов акций способна снизить систематический риск.

Таким образом, локальный откат индексов США пока не может рассматриваться в качестве разворота главенствующей тенденции рынка акций. Возможно, мы еще неоднократно увидим тестирование области над 4500 п. по S&P 500.

Тем не менее коррекция неизбежна. А промедление ФРС способно лишь усугубить картину в будущем. Скорее всего сегодня регулятор сообщит о продолжении консультаций по вопросам QE, а сам план секвестра покупки бумаг будет анонсирован через месяц.

Сейчас необходимо учитывать более низкую ликвидность развивающихся рынков, тем самым не должна вызывать удивление слабость, например, российских индексов. Вероятно, крупный капитал готовится к всплеску волатильности на заокеанских площадках, играя на опережение у нас.

Сырье

Цены на нефть вчера ожидаемо отработали сверху-вниз поддержку на $71 за баррель марки Brent. На большее у продавцов сил пока не хватило. Картина в сырье резко улучшилась после сильного отскока от минимумов понедельника из-под $65, существенную часть августовских потерь удалось отбить.

На этой неделе за быков играли факторы одобрения американской вакцины, купирование нового штамма в КНР, продолжающийся тренд на выбытие запасов сырья в Штатах, пожар на добывающей станции в Мексиканском заливе. Сегодня добавился в копилку товарных быков и погодный фактор.

В утренние часы пятницы октябрьские контракты на Brent прибавляют более процента, курсируя на $72, что способно улучшить настроение игроков в финансовых инструментах стран, ориентированных на экспорт сырья. Нацвалюты экономик также получат поддержку.

Тем не менее погодные и техногенные драйверы носят временный характер, а вот фактор замедления экономик АТР и риски ужесточения монетарных курсов глобальных центробанков никуда не делись. В такой ситуации есть предпосылки к среднесрочному снижению большинства commodities, и нефть вряд ли станет исключением.

БКС Мир инвестиций