Премаркет. День «X»

Котировки на 08:15 МСК

Японский Nikkei (+0,3%)

Китайский Shanghai Composite (-0,2%)

Южнокорейский Kospi (+0,2%)

Гонконгский Hang Seng (-0,3%)

Австралийский ASX (+0,3%)

О главном

Мощная волна роста прокатилась по большинству мировых фондовых площадок. Конечно, задавал тон американский рынок, прибавивший накануне еще 1–2%. Но доминирующим фактором улучшения биржевого сентимента выступил пресловутый геополитический драйвер, что и сказалось на опережающей динамике подъема аномально перепроданного ранее финансового рынка России.

Но сегодня бурный оптимизм инвесторов может угаснуть. Во-первых, техническое напряжение в рисковых инструментах снято, и в моменте наблюдается выход широкого индекса S&P 500 в область скопления сопротивлений. А во-вторых, фундаментальным негативом служит сохраняющаяся высокая инфляция в глобальных экономиках, побуждающая центробанки спешить со сжатием ликвидности. После обеда выйдут долгожданные метрики по инфляции в США за январь, которые могут резко взвинтить волатильность на рынках.

Темп ралли энергетических фьючерсов сбит, поскольку санкционная риск-премия, сформированная на мнимых угрозах ограничений экспортных поставок сырья в Европу, снизилась. Нефтяные контракты на Brent несколько раз протестировали $90, но атака продавцов не развивается. Техническое сопротивление по-прежнему выпадает на $91,5 за баррель, а сдерживает прыть нефтемедведей продолжающийся тренд на выбытие американских резервов.

По совокупности факторов внешней среды на открытии европейских площадок ожидается пауза в росте индексов, а вечером турбулентность может значительно возрасти.

Азиатские рынки

Индексы азиатского региона замедляются после бурного подъема. Сегодня активность игроков будет пониженной, поскольку вечером ожидается важная статистика по ценам в Штатах, которую инвесторы АТР смогут отыграть лишь завтра.

Ярких изменений по региональным индексам не прослеживается — японский Nikkei, австралийский ASX и Южнокорейский Kospi в бледно-зеленом, а китайский Shanghai Composite и гонконгский Hang Seng в светло-розовом.

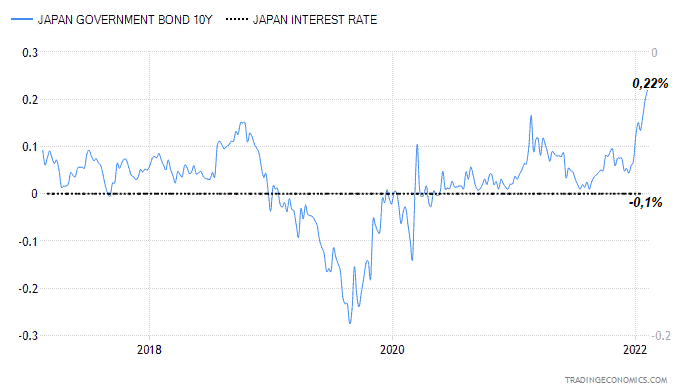

Высокое ценовое давление в экономиках азиатского региона сохраняется, а доходности японских бондов бьют 6-летние максимумы, при этом йена девальвировалась к уровням января 2017 г. Сказывается монетарный фактор и нерешительность ЦБ Японии действовать. Но, как показало время, риторика и инертных центробанков (ЕЦБ, РБА) под гнетом обстоятельств меняется.

Таким образом, сегодня невнятная динамика рынков АТР обусловлена осторожностью инвесторов перед важными данными по американской инфляции, способной ослабить или усилить хватку ФРС. Видится, Федрезерва не сойдет с курса ужесточения. Оценивая траекторию индексов Азии можно предположить, что и европейские быки умерят пыл.

Американские площадки

Инвесторы Штатов в рамках технического отскока, но все еще доминирующей среднесрочной нисходящей формации индексов акций, подошли к важной статистике по инфляции.

Сегодня рынок будет реагировать на метрики ценового давления в экономике за январь. Консенсус-оценки — 7,3% годовых, или максимум за последние 40 лет. Индикатор цен имеет принципиальное значение, наряду с ситуацией на рынке труда, для ФРС. На основе этих двух факторов регулятор и принял ранее решение о сворачивании количественной программы, а в марте ожидается уже отрыв ставки фондирования от нуля и начало цикла монетарного ужесточения.

Видится, что при любом исходе ФРС не пойдет на попятные — замедление инфляции нужно будет закрепить повышением ставки, а ускорение ценового давления потребует более решительных действий, и тогда уже через месяц мы можем увидеть шаг по ставке сразу на 50 б.п., причем это будет первый из множества шагов.

Техническая картина по индексу широкого рынка S&P 500 пограничная, но все же оценивается преимущество фондовых медведей. Бенчмарк подошел снизу к пересечению сопротивлений. Годовой восходящий тренд пробит в середине января, а среднесрочный нисходящий тренд развивается с самого начала года, от исторического пика чуть выше 4800 п.

Утренние фьючерсы на индексы незначительно откатывают, производная на S&P 500 опускается под 4570 п. Основная сессия рынка акций США станет показательной, а пока фактор поводыря демонстрирует аналогичное торможение, как и все мировые бенчмарки акций в преддверии инфляционного триггера.

Маркеры риска ускоренного сжатия ликвидности ФРС — ставки госбондов и индекс доллара США — также замерли, но через несколько часов и там возможна активизация. Доходность 10-летних облигаций отошла чуть от 2-летних максимумов у 1,97% к 1,92%, но ожидания взятия планки в 2% актуальны. DXY курсирует на 95,5 п., удерживая ревальвационный тренд нацвалюты.

Таким образом, в последние дни быки смогли потеснить медведей, подведя индексы к важным сопротивлениям в момент оглашения данных по инфляции в США. Можно сказать, что момент «X» настал. Фундаментальные вводные стоят за снижение оценок корпораций на фоне ухудшения кредитных условий, а техническая картина рынка предполагает повышенную осторожность.При этом российский финансовый рынок ожидаемо воспрял духом, как только внешний геополитический фон сбавил накал. Закономерно, что повышенную чувствительность проявили бумаги финансового сектора, да и рубль отыграл все потери года. Некоторая инерционность сохраняется, но и на отечественных площадках будут внимательно следить за ценами в Штатах.

Сырье

Цены на нефть относительно стабильны. Контракты на Brent курсируют на $91,5 за баррель. Нефтемедведи вчера опять попробовали на прочность планку $90, но сил на продвижение не хватило. Хотя и темп роста очевидно сбит на фоне геополитического потепления между Россией и странами Запада, что и приводит к некоторому снижению риск-премии в ценах биржевых фьючерсов.

Пока нет уверенности, что санкционная истерия вновь не выльется на первые полосы СМИ, зато фактический тренд на выбытие резервов сырой нефти в США продолжается, что безусловно играет за покупателей контрактов.

Так, Минэнерго США подтвердило траекторию оценок от независимого Американского института нефти, хотя падение показателя оказалось еще более масштабным — -4,8 млн баррелей от EIA после -2 млн от API. При этом ожидания рынка вновь были за наращение запасов.

БКС Мир инвестиций