Schlumberger — одна из лучших акций января в индексе S&P 500. Продолжится ли рост

Одна из крупнейших нефтесервисных компаний мира Schlumberger (SLB) отчиталась за IV квартал.

Ранее акции были отмечены как одни из наиболее перспективных бумаг для инвестирования в 2022 г. С начала года котировки выросли на 21,4% и выглядели одними из лучших бумаг в составе индекса S&P 500.

Рассмотрим главное в отчете и разберемся, остался ли потенциал.

Главное

• Результаты оказались лучше прогнозов аналитиков

• Выручка выросла на 13% г/г и достигла $6,22 млрд, что оказалось выше прогноза в $6,09 млрд.

• Главным драйвером роста выручки стал сегмент бурения скважин – +28% г/г до $2,38 млрд

• Чистая прибыль выросла на 61% г/г и составила $601 млн или $0,42 на акцию (прогноз $0,39).

• Свободный денежный поток достиг $1,3 млрд

• Net Debt (чистый долг) снизился на $2,8 млрд и составил $11,8 млрд (самое низкое значение за последние 5 лет). Net Debt/ EBITDA – x1,7.

• Менеджмент одобрил ежеквартальный дивиденд на уровне $0,125 на акцию

Остался ли потенциал

Менеджмент ожидает двухзначный рост выручки в 2022 г. Увеличение капитальных затрат клиентов компании в Северной Америке ожидается в районе 20%. Спрос на нефтепродукты превысит допандемийные уровни до конца года и продолжит рост в 2023 г. Компания ожидает увеличение маржинальности бизнеса — показатель EBITDA margin к середине 2023 г. может достигнуть 25% (22,2% в данный момент).

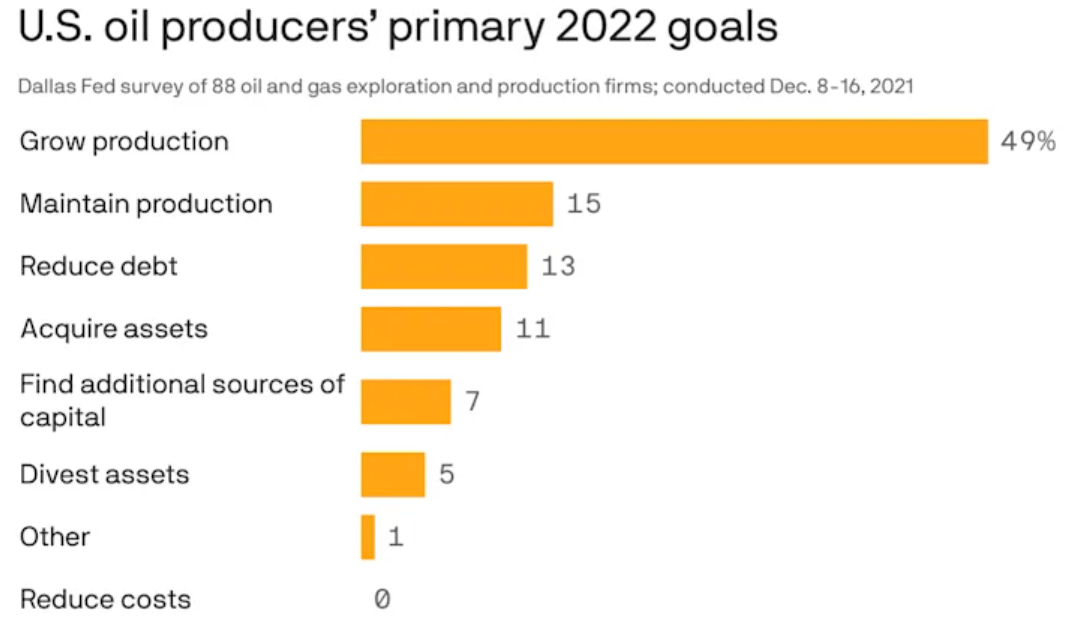

В целом, Schlumberger прогнозирует, что следующие несколько лет будут одними из лучших для бизнеса. CEO Оливье Ле Пёш отметил, что текущие рыночные условия «поразительно похожи на те, что наблюдались во время последнего отраслевого суперцикла». Это, по словам менеджмента, предполагает «увеличение капитальных расходов со стороны нефтегазовой отрасли, что приведет к сильному многолетнему циклу роста бизнеса компании». По опросам Федерального резерва банка Далласа, около 49% нефте- и газодобывающих компаний главной целью на этот год ставят увеличение производства.

Источник: https://www.yahoo.com/news/u-oil-producers-plan-boost-134500735.html

Источник: https://www.yahoo.com/news/u-oil-producers-plan-boost-134500735.htmlС оценкой менеджмента согласны и аналитики, которые ожидают увеличения большинства финансовых показателей компании в течение следующих нескольких лет. Несмотря на то, что по прогнозам выручка достигнет уровня 2019 г. только в 2023 г., большинство остальных финансовых показателей превзойдут допандемийные уровни в ближайшие годы. Это будет оказывать положительное влияние на оценку стоимости Schlumberger и поддержит котировки.

Источник: Refinitiv Eikon

Источник: Refinitiv EikonБумаги с начала года были одними из лучших среди акций, входящих в индекс S&P 500. Если бы не взлет котировок Activision Blizzard, то акции Schlumberger заняли бы первое место по доходности по итогам января (21,4%). Столь стремительному росту способствовало сразу два фактора: во-первых, это высокие цены на нефть, а во–вторых, рост доходности 10-летних облигаций США. Исторически увеличение доходности облигаций благоприятно влияет на акции нефтесервисных компаний.

Техническая картина находится на стороне продолжения роста. Допускаю, что котировки в среднесрочной перспективе могут достигнуть уровней $41–44. При коррекции цены с текущих уровней до зоны $34–35 можно рассмотреть покупки, еще раз проанализировав фундаментальную и техническую картину.

Консенсус-прогноз аналитиков Refinitiv по акциям Schlumberger находится на уровне $42 за акцию, что на 14% выше текущей цены. На СПБ Бирже бумаги доступны для торговли под тикером SLB.

БКС Мир инвестиций